A incidência do ICMS nas importações de bens sujeitos ao Regime Aduaneiro de Admissão Temporária surgiu em decorrência das disposições do Convênio ICMS 58/99, aprovado pelo Conselho Nacional de Política Fazendária - CONFAZ.

A respeito da criticada iniciativa daquele órgão colegiado, teceremos considerações na segunda parte deste artigo. Vamos, pois, às disposições da Cláusula Segunda do Convênio ICMS 58/99:

"Cláusula Segunda - Em relação a mercadoria ou bem importado sob o amparo de Regime Especial Aduaneiro de Admissão Temporária, quando houver cobrança proporcional, pela União, dos impostos federais, poderão as unidades federadas reduzir a base de cálculo do ICMS, de tal forma que a carga tributária seja equivalente àquela cobrança proporcional."

Essa medida, que tem o aumento da arrecadação por finalidade, "inspirou-se" na Instrução Normativa SRF nº 164/98, por meio da qual, em relação aos produtos estrangeiros submetidos à Admissão Temporária para Utilização Econômica, as autoridades aduaneiras passaram a exigir o pagamento do Imposto de Importação (II) e do IPI com redução, calculados proporcionalmente ao tempo de sua permanência no país.

Registre-se que, até então, o pagamento de tributos federais em regimes aduaneiros, salvo nas hipóteses de infração, não ocorria, beneficiados que eram pelo instituto da suspensão daqueles tributos. E no que se refere à legislação dos tributos estaduais - ICM e ICMS - todos os regimes aduaneiros especiais, porquanto situados fora do seu campo de incidência (exceto alguns casos de "drawback"), permaneciam inatingíveis por esses impostos.

Como calcular o ICMS exigido

Da leitura da Cláusula acima reproduzida extrai-se que, ao contrário de outras disposições trazidas em convênio, o CONFAZ, desta feita, viu-se forçado a não apontar o percentual representativo da redução da base cálculo da operação. Para tanto, atrelou a definição do benefício do ICMS ao resultado da aplicação da regra federal para cobrança do II e IPI reduzidos, de sorte que a base imponível do ICMS seria reduzida "de tal forma que a carga tributária seja equivalente àquela cobrança proporcional".

Como é óbvio, o cumprimento desse preceito estadual obriga o importador a executar uma ação em dois tempos, sendo que, no primeiro, calculará os tributos federais, em conformidade com as disposições aduaneiras cabíveis e, no segundo momento, já de posse do percentual de redução do II, poderá chegar ao valor da base de cálculo reduzida do ICMS, conforme definida no Convênio supracitado.

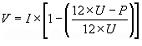

Assim é que, para cálculo dos tributos federais vamos encontrar, dentre as disposições da Instrução Normativa SRF 285/03 (e posteriores alterações) especificamente no § 4º do seu artigo 6º, a fórmula aplicável para o cálculo do Imposto de Importação com redução, sendo que o seu § 5º faz referência a um fator de obsolescência, em consonância com a vida útil do bem . Vejamos:

"§ 4º Os valores a serem pagos relativamente ao Imposto de Importação (II) e ao Imposto sobre Produtos Industrializados (IPI), serão obtidos pela aplicação da seguinte fórmula:

onde:

V = valor a recolher;

I = imposto federal devido no regime comum de importação;

P = tempo de permanência do bem no País, correspondente ao número de meses ou fração de mês; e

U = tempo de vida útil do bem, de acordo com o disposto na Instrução Normativa SRF nº 162/98, de 31 de dezembro de 1998.

§ 5º A variável "U" - tempo de vida útil do bem, constante da fórmula de que trata o § 4º, será fixada, conforme o caso, por ocasião da concessão do regime ou de sua prorrogação, sendo irrelevante, para fins de enquadramento nos Anexos I e II da Instrução Normativa SRF nº 162/98, o fato de se tratar de bem novo ou usado."Uma vez obtido o percentual do II reduzido, digamos, em 30%, o despachante aduaneiro executará a montagem da operação, para o fim submetê-la ao ICMS. Para tanto, após definir sua base de cálculo cheia, aplicando as disposições encontradas na legislação do seu Estado, procederá à redução dessa base de cálculo em 30% (o percentual do nosso exemplo), e, como resultado, obterá a base de cálculo reduzida.

Sobre essa nova base de cálculo aplicará a alíquota definida pela legislação de seu Estado, para encontrar o montante do ICMS incidente nessa importação, com sua carga tributária reduzida nos termos do convênio.

Como questionar na Justiça essa exigência

Anotamos na Introdução deste estudo que, até o surgimento do Convênio ICMS 58/99, tanto o ICM como o ICMS não alcançavam mercadorias sujeitas aos regimes aduaneiros especiais, uma vez que estas sempre figuraram (e, na nossa opinião, ainda figuram) fora do campo de incidência dos impostos estaduais. Além disso, nos termos da legislação aduaneira, o desembaraço, formalizado no respectivo despacho aduaneiro para ingresso nesses regimes, não é do tipo que transfere a propriedade ou a titularidade desses bens para o importador, o que somente ocorre no despacho onde se formaliza o desembaraço aduaneiro para consumo da respectiva mercadoria.

Pois bem, iniciamos este tópico final do artigo lembrando que o legislador da Lei Complementar nº 87/96 (Lei Kandir), ao cumprir o desígnio constitucional de definir o fato gerador do ICMS na importação, adotou a figura do desembaraço aduaneiro da legislação aduaneira, para apontar o momento em que se considera ocorrido o fato imponível do imposto.

Vejamos o que é desembaraço aduaneiro e onde o mesmo se insere na legislação federal, de sorte a podermos não só constatar quão superficial era (e ainda é) o conhecimento desse instituto pelo legislador do ICMS, como também aquilatar os malefícios que decorrem dessa precária situação.

Com efeito, o desembaraço aduaneiro é o ápice do despacho aduaneiro e de acordo com o que dispõe o artigo 2º da I.N. SRF nº 680/06, duas são as modalidades de despacho aduaneiro:

"Art. 2º O despacho aduaneiro de importação compreende:

I - despacho para consumo,

(omissis)

II - despacho para admissão em regime aduaneiro especial

(omissis)

Cada modalidade de despacho aduaneiro requerido gera, por conseqüência, tipos diferentes de desembaraço aduaneiro.

Tendo sido a mercadoria adquirida pelo importador junto ao exportador, estabelecido no exterior, seu despachante requer, junto as autoridades aduaneiras, o início do despacho para consumo dessa mercadoria com vistas a obter seu desembaraço para consumo,

Enquanto que, em hipóteses em que a mercadoria ingressada no país não é adquirida pelo importador junto ao exportador (exceção feita a alguns casos de "drawback"), será requerido o despacho aduaneiro que tem por objeto a admissão em regime aduaneiro especial da mercadoria importada, resultando no desembaraço para admissão em regime aduaneiro especial.

Da leitura dos dispositivos e comentários acima reproduzidos, podemos sintetizar as particularidades que a Admissão Temporária e os regimes aduaneiros especiais têm em comum:

1. Uma das formas de sua extinção é a nacionalização da mercadoria, com sua submissão ao desembaraço aduaneiro para consumo, sujeitando-se ao pagamento dos tributos federais e estadual.

2. O titular da mercadoria importada encontra-se no exterior e, portanto, não é o importador. A este é transferida a titularidade se e quando proceder à nacionalização da mercadoria, sujeitando-a ao desembaraço aduaneiro para consumo, com o pagamento dos tributos federais e estadual.

3. Nos regimes aduaneiros especiais as obrigações fiscais federais relativas ao ingresso da mercadoria no País estarão suspensas e serão constituídas em Termo de Responsabilidade, firmado pelo importador na data do registro da declaração de admissão no regime. Esse Termo assegura a eventual liquidação e cobrança dos tributos suspensos no caso de descumprimento das obrigações do regime, hipótese em que tal punição poderá até resultar na nacionalização da mercadoria.

4. No caso de Admissão Temporária, o regime pode ser deferido com suspensão total do pagamento de tributos federais e formalização do referido Termo de Responsabilidade para os fins já comentados ou poderá ser deferido o pagamento do I.I. e IPI reduzidos proporcionalmente ao seu tempo de permanência no território aduaneiro, no caso de utilização econômica da mercadoria importada.

Como é sabido, o legislador da LC 87/96, ao cumprir a incumbência de natureza constitucional de definir o fato gerador do ICMS na importação, redigiu o inciso IX do artigo 12 limitando-se a apontar "desembaraço aduaneiro", como se essa locução tivesse natureza unívoca, comportando uma só forma de interpretação, o que, como vimos, não ocorre.

Conhecesse o legislador a natureza jurídica desse instituto aduaneiro, certamente teria introduzido mais detalhes na definição esse momento. Nesse caso, o referido inciso não fugiria da seguinte redação:

"o desembaraço aduaneiro para consumo de mercadoria importada do exterior".

Ante o exposto e considerando que, nos termos artigo 114 do Código Tributário Nacional, o fato gerador é hipótese que, necessariamente, deve ser descrita em LEI, é evidente que os "legisladores " do Convênio ICMS 58/99, além de afrontarem a Lei Magna, não podiam ter feito o que fizeram : i) arrastar a figura do Regime Aduaneiro da Admissão Temporária para dentro do campo de incidência do ICMS; ii) atribuir competência aos Estados para isentar as mercadorias objeto daquele regime ou tributá-las na proporção da redução do Imposto de Importação.

Na hipótese disciplinada pelo referido convênio o importador não assume a titularidade do bem, cujo proprietário encontra-se no exterior e, por essa razão, a operação situa-se fora do campo de incidência do ICMS. Os legisladores do CONFAZ equivocaram-se e induziram os Estados ao erro.

Como conseqüência, os fiscos estaduais viram-se forçados a justificar essa indevida tributação (como ocorreu neste Estado com a Decisão Normativa CAT 04/01), trazendo, à guisa de argumento, "a intervenção na economia nacional" por parte das mercadorias admitidas temporariamente, muito embora sejam seguidamente invocadas pelo fisco federal e se apliquem exclusivamente a operações sujeitas ao tributo aduaneiro. São, portanto, razões que não se ajustando à natureza jurídica do ICMS, tentam justificar o injustificável.

Com efeito, uma das características próprias do Imposto de Importação é a sua extrafiscalidade, circunstância que permite ao seu legislador atribuir a certos produtos importados tratamento tributário mais ou menos exacerbado, com vistas a estimular ou desestimular seu ingresso no país e sua intervenção na economia nacional, como é o caso dos produtos aqui ingressados temporariamente, objeto do presente estudo.

Assim sendo, repetimos, são desprovidas de fundamento jurídico as argumentações contidas na Decisão Normativa CAT 04/01 e as que se lhe seguiram, considerando indistintamente como um só instituto as duas modalidades de desembaraço aduaneiro .

Conclusões

A análise do disposto na legislação aduaneira, nada obstante opiniões divergentes, levou-nos às seguintes conclusões:

Primeira conclusão : somente o desembaraço aduaneiro para consumo tem o efeito de transferir a titularidade ou a propriedade do bem importado para a pessoa do importador, condição básica para que a operação se situe no campo de incidência do ICMS.

Segunda conclusão : O CONFAZ não têm a necessária competência constitucionalmente outorgada para transferir o regime aduaneiro de Admissão Temporária, nem tampouco os demais regimes aduaneiros especiais, para o campo de incidência do ICMS.

Terceira conclusão: O Convênio ICMS 58/99 (e, por conseguinte os dispositivos do RICMS/SP: Artigos 37, VI do Anexo I e 38 do Anexo II) não têm sustentação legal para isentar do pagamento do ICMS a mercadoria admitida temporariamente ou tributá-la com base de cálculo reduzida, uma vez que a mesma não é submetida ao desembaraço aduaneiro para consumo, e, por via de conseqüência, não se aperfeiçoa a transferência da propriedade do bem, o qual, após seu ingresso no regime aduaneiro correspondente, situa-se fora do campo de incidência do ICMS.

Jurisprudência

Essas conclusões ajustam-se ao entendimento encontradiço na jurisprudência dos tribunais, relacionada com as operações de circulação de mercadoria, nos casos em que se destaca a discussão sobre a circulação econômica e jurídica, em contraponto à operação de circulação de mercadoria desprovida desses elementos essenciais, onde não pode ocorrer a submissão ao imposto estadual.

A modesta estrutura deste trabalho não comporta grandes levantamentos ou reproduções de julgados que tragam a referida tese. Por essa razão, limitamo-nos a listar alguns, do Superior Tribunal de Justiça, de onde extraímos pequenos e elucidativos excertos. Dentre eles chamamos a atenção do leitor para a manifestação do Ministro GARCIA VIEIRA do STF, com a qual nos identificamos integralmente. São eles :

RESP Nº 3.721-5/CE : "Para que incida o ICMS é necessário que determinada mercadoria se transfira do patrimônio de uma pessoa para o de outra..."

RESP Nº 36.060-9 - MG: "... Para que incida o ICM é necessária a prática de negócio jurídico mercantil."

RESP Nº 9.933 - SP : " O simples deslocamento da mercadoria pelo seu proprietário, sem implicar circulação econômica ou jurídica, não legitima a incidência do ICM. "

RESP Nº 22.299-4 - SÃO PAULO. Trecho extraído do voto do Ministro GARCIA VIEIRA: "... Eu, na Egrégia 1ª Seção e também nesta Turma, sempre defendi, desde o início, que o "leasing" estava sujeito ao ICMS. Agora, no caso que estamos examinando, há um detalhe importante e que vai decidir a questão a meu ver: É que se trata de "leasing". No "leasing" embora possa haver uma opção de compra, no caso, a compra não se realizou, não houve venda mercantil. Não houve a venda, não incide o imposto, como tenho sustentado aqui (...)" (g.n.)

RESP Nº 79.473/DF : onde a doutrina se faz presente com o seguinte ensinamento do ilustrado Hugo de Brito Machado:

"Operações relativas à circulação de mercadorias são quaisquer atos ou negócios, independentemente da natureza jurídica específica de cada um deles, que impliquem a circulação de mercadorias, vale dizer, que impliquem a mudança da propriedade das mercadorias, dentro da circulação econômica que as leva da fonte até o consumidor"(Curso de Direito Tributário - Malheiros Editores - 8ª Ed. - pag. 258) (o grifo é do original).

Nenhum comentário:

Postar um comentário